株式投資をやっている人には、「利益確定」は馴染みのある言葉です。膨らんだ含み益を決済して確定させることです。いつ売るのか、暴落時に備えて誰もが悩みます。

相場の底値で買った株は、上昇すると含み益が生じます。売却することで含み益が現金となります。

含み益は、ほったらかしにしておくと、相場が下がるとともに含み益は減少します。

買値より相場が下がれば、含み益が含み損に転じます。売却によりはじめて利益は確定するわけです。

個人型(iDeCo,イデコ)、企業型(401k)によらず確定拠出年金においても、株式投資と同じく利益確定はできます。

スイッチングによって利益を確定する

確定拠出年金においても利益確定の概念は大切です。株式投資のように、「買う」とか「売る」という行為で利益確定はできません。

「スイッチング」という積立てきた資産の割合を変える行為が確定拠出年金には用意されています。

これは、ある商品の積立を一部切り崩して他の商品の割り当てを増やすことなので、「売ったあとに買う」という行為です。実質的には、株式投資と同じく「買う」とか「売る」をやっているわけです。

確定拠出年金は、売買できないのだから利益確定なんてできないと、思い違いをしている人は多いです。「スイッチング」という馴染みのない用語に惑わされ、運用を放棄してしまっている人がいます。

株式投資が好きな人でも、「スイッチング」と売買が結びつかず、確定拠出年金のほうは御座なりになってしまう人もみかけます。

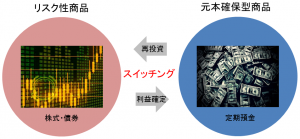

リスク性商品と元本確保型

確定拠出年金には、大きく2種類の商品があります。

株式や債券に連動したリスク性商品と、定期預金や保険といった元本確保型商品です。

<注>信託財産留保額が設定されている元本変動型商品は、売却時に手数料が発生します。元本確保型商品であっても保険型商品は途中解約により元本割れを起こすことがあります。商品説明をご確認ください。

「スイッチング」と売買が結びつかない人は、リスク性商品と元本確保型商品の間でスイッチングをすると感触がつかめます。

リスク性商品から元本確保型商品へのスイッチングは「売り」です。保有するリスク性商品の口数を指定します。

元本確保型商品からリスク性商品へのスイッチングは「買い」です。保有する元本確保型商品を切り崩す金額を指定します。

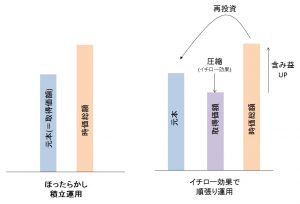

元本確保型へスイッチングして利益を明確に

私が毎日行っているスイッチングも、リスク性商品と元本確保型商品の間でやっています。

それは、確定した利益がわかりやすいからです。帳簿に控えています。

資産運用の基本は分散投資。株式と債券の相場は逆相関だと教育を受けてきました。

そのため、リスク性商品の間で、スイッチングは行うものと勝手に決め込んでいる人が多いです。

でも、それをやると、いったい幾ら儲かっているかが摑みにくくなります。

私は、リスク性商品の間で資産を移動したいときでも、一旦は元本確保型へスイッチングして利益を明確に把握するようにしています。

まとめ

確定拠出年金の商品は、販売手数料ゼロのノーロード投信です。その特性を活かせば株式投資より利益を出しやすいです。

まじめに運用しましょう!

p.s.

私は、ファイナンシャルプランナー(FP)などの金融関連の資格を有しているわけではありません。ただ、このブログに少しでも信頼感を持ってもらいたいという想いから、あつかましくも私の経済知力(=知識+考える力)を紹介します(詳しくはこちら→)。