昨年の「適温相場(ゴルディロックス相場)」は打って変わって押しに押される今年2018年の相場。日経平均の200日移動平均線からみても閉塞感が漂っています。

日経新聞8/16『200日移動平均、下落に転換か』によれば、約1年9ヶ月ぶりにその時が来週にも訪れるかもしれません。上向きになった時は2016年秋、トランプ・ラリーが始まった頃です。下向きになろうとする要因も米国発の貿易摩擦と思うと閉塞感ばかり募ります、、

当てにならない株価指標ばかりの日々

いつも見ている日経平均関連の株価指標は、なかなか機能してくれません。8/17終了時点で、

日経平均PER=13.03

日経VI=17.24

です。

日経平均PERは14〜16が適正のはずですが、久しく13台が定着しています。貿易摩擦の最中にあって上方修正が確実に出てきた7月下旬からの決算相場でも14台への突入はなりませんでした。むしろ、今週のトルコショックでは12台に触れてしまいました。。

日経VIからは恐怖が読み取れません。20台を上抜けると「恐怖」のはずが、お茶の間ニュースでも大きく取り上げられるトルコショックの中にあって、20の水準に達しませんでした。一般感覚からズレまくっています。

日経平均株価は、ふつうの一般人にとっては大事な指標です。TOPIXとの比率NT倍率もいつもみてますが、長らく12.5が中央値と捉えていましたが6月頃から当てにならなくなってきました。13が当たり前となりつつあります。日経平均採用銘柄が優勢であることを意味しています。

200日移動平均

最後の砦は200日移動平均かな、そんな感触を持っています。

相場の波に合わせて「確定拠出年金の毎日スイッチング」なんて運用をやっていますが、株式の売買と違ってマーケットオープン時に何度も売買できません。チャンスは1日1回です。

1日1回でも頻繁な売買(スイッチング)ですが、長期投資家が重視する移動平均に近いパフォーマンスとなっています。つまり、私の確定拠出年金の平均取得価額と時価との差、つまり含み損益は最近、プラス△とマイナス▲を行き来する日々です。だからといって初回入金来運用利回りが極端に悪化しているわけではありません、5%付近はキープしています。

含み損益と利回りは別モノです。

含み損益のベースとなる「平均取得価額」は、分かっているようで分かりづらい数字です。私は自分でエクセルで計算してふむふむ体感しました。

200日移動平均線は投資家全体の平均取得価額を意味しているように捉えています。

含み益がゼロまで下降する過程で、多くの投資家が利益確定して再投資を繰り返しています。「利を回す行為(利回り)が、含み益がないのでやりづらくなっている」のが現在の状況とも云えます。

再び利が回るように投資家はもがくわけですが、もがきのパワーが大きければ、つまり売買が活況であるほど、相場の反発は大きくなります。

反発力

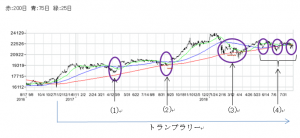

日経平均200日移動平均が上向きとなった時期はいわゆるトランプラリーと重なります。その間、200日移動平均線に接近したもしくは下抜けした時期は、

⑴2017年4月:北朝鮮地政学リスク

⑵2017年9月:膠着・夏枯れ

⑶2018年2月〜3月:ドル安懸念(貿易摩擦勃発)

(4)2018年5月〜8月(現在):ドル高懸念(イタリア政局危機・貿易摩擦再燃・トルコショック)

と捉えています。

⑵はモヤっとしています。衆院解散後の日経平均16連勝の直前です。ちょうど、

を記したタイミングでもあります。適温相場(ゴルディロックス相場)がいつまで続くのか不安がピークに達した時期と記憶しています。「適温」の度が過ぎて「膠着」相場でした。(2)は、⑴(3)に比べてなだらかに200日移動平均に迫りました。理由がモヤっとしていたのか、相場自身が持つ抵抗力というよりは、衆院選という政治の力を借りた感が強いです。さらには米国での大型減税可決も追い風となりました。

現在に至るドル高懸念を背景とした(4)は、一か月周期で事件は起きるのですが反発力が低く、(2)のとき感じた漠然とした不安感・閉塞感が漂っています。同じく夏枯れシーズンでもありました。

まとめ

200日移動平均での抵抗力を見る限りでは、上記の⑵2017年9月と似た感じを持ってしまいます。

夏枯れ相場で頭ボケボケという点でも符号します。かつて経験したことのない猛暑の今年の夏ですが、お盆も明けた今朝の東京は暑さ和らぎ過ごしやすかったです。相場にも転機が訪れてほしいです。