株や債券の知識がないごく一般の人にとって、相場の動向によっては元本が保証されない商品に投資したくありません。

投資したくない理由はもう一つあります。「含み益が出ていても何をしたら良いかわからない」ということです。含み益が出ていても相場が下がれば萎んでしまいます。利益確定のノウハウを求めて、このブログにアクセスされる方は多数いらっしゃいます。

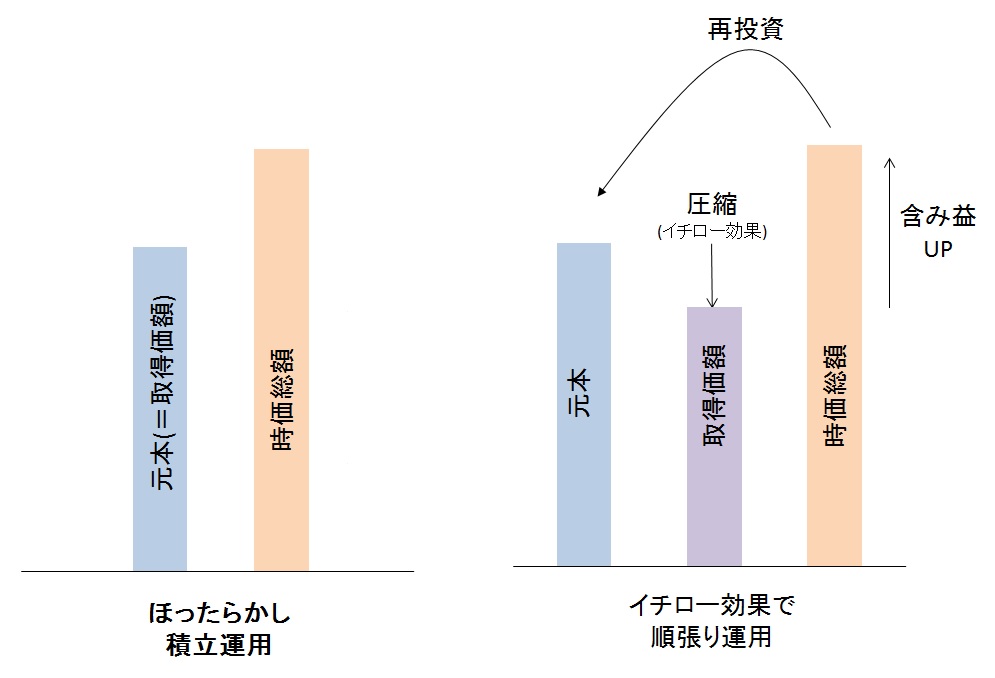

下の図をジッと見てみましょう。とくに、「取得価額」に注目してよく見てください。取得価額の特性がわかると、確定拠出年金(401k,iDeCo,DC)の運用がグッと楽しくなります。

注:株式トレードへの適用はお勧めできません。確定拠出年金ならではの手法です。

取得価額は「まともな説明がされていない」、この認識をまず持とう

確定拠出年金を推進する側にある国・金融機関は、株や債券の知識がないごく一般の人が最初の段階でつまずかないように小難しい話は避けようとしている感が否めません。私の運営管理機関のサイトでの取得価額の説明は次のとおりです。

商品ごとの購入金額で、いわゆる元本を表します。商品の購入・売却が行われる度に加算・減算されます。

”いわゆる元本”とありますが、元本とは何なのか説明されていません。元本と取得価額は同じであるかこの説明でははっきりしません。元本の額はサイトに表示されないので、元本と取得価額は同じと捉えている人が圧倒的に多いでしょう。

それに、”加算・減算されます”とありますが、算出式が説明されていません。あとで述べますが、加算・減算を繰り返すと元本と取得価額は乖離します。

用語がわからず挫折している人は意外と多いと思います。ムリもありません。でも自分のためです。まずは、取得価額についてまともな説明を「受けていない」、「聞いたことがない」、「知らない」という認識を持ちましょう。

元本・取得価額・時価総額との違いをおさえよう

取得価額とともに、元本と時価総額を説明します。違いが分かれば取得価額の意味するところがつかめます。

■元本

商品の購入に掛けたお金です。購入には2種類の方法があります。定期購入(確定拠出年金への毎月の掛け金に、設定された配分比率を掛けた金額で購入)と、スイッチング(他の商品の売却によって得た資金により購入)があります。

大事な情報のはずですが、元本はサイトに掲載されません(私の知る限り載せているサイトはありまん)。

注:投資信託の世界で使われる”個別元本”という用語は一旦忘れてください。個別元本は取得価額から算出するので元本の説明にはなりません。

■取得価額

商品の取得に掛けたお金です。購入に掛けたお金(元本)のうち、幾らが商品取得に回っているかを示します。

これまでの取得金額は、購入・売却によって加算・減算されます。実は、購入と売却では算出式が異なります。算出式をみてみましょう。

購入時:

取得価額=これまでの取得価額+購入額

売却時:

取得価額=これまでの取得価額×(取得口数/これまでの取得口数)

ちょっと戸惑うかもしれないのが売却時です。売却とは自分が取得していた何口かを売り払うことなので取得口数は減ります。これまでの口数と取得口数の比率から取得価額は決まるのです。この意味するところは、「一口当たりの取得価額(平均取得価額)は売却によっては変わらない」ということです。売買時は一口当たりの売却単価に依存せず取得価額は決まります。サンプルを示します。

| 売買口数 | 単価(円) | 所得口数 | 元本(円) | 取得価額(円) | |||

| 8月1日 | 買 | 10 | 100 | 10 | 1,000 | 1,000 | |

| 8月2日 | 買 | 10 | 120 | 20 | 2,200 | 2,200 | |

| 8月3日 | 売 | -10 | 100 | 10 | 1,200 | 1,100 | 乖離100円 |

| 8月4日 | 買 | 10 | 120 | 20 | 2,400 | 2,300 | 乖離100円 |

8/1が初期購入で8/2まで積立てます。この時点までは元本と取得価額は同じ金額です。ところが、8/3に売却すると以降は元本と取得価額に乖離が生じます。

確定拠出年金においては、売却益に税金がかからないので手数料が掛からないほぼ全ての商品で、この算出式がそのまま適用できます。売買(スイッチング)を何度繰り返しても費用が掛からない点は、株式投資や投資信託にはない確定拠出年金固有の大きなメリットです。はじめは難しいかもしれませんが、取得価額の特性を習得しましょう。

なお、購入と売却の約定日が一致した場合は、購入→売却の順に算出式は適用されます。

■時価総額

私の使っているサイトでは、”資産残高”、”時価評価額”、”時価残高”とマチマチの言葉で説明されています。ここでは時価総額と呼びます。

時価総額は、商品の取得口数に基準価額を掛けて決まる額です。

基準価額とは、毎日の市場取引によって決まる商品の評価額です。自分自身が売買していなくても市場での評価は毎日変わるわけです。

取得価額より時価総額が大きければ”得した”状態でその逆は”損した状態”です。含み益(含み損)、評価益(評価損)とも云います。含み益はいわゆる黒字で、含み損は赤字です。黒字と赤字の表記は△▲を使って表記されるので、心象的にドギツイです。

でも、黒字・赤字に惑わされてはいけません。あくまで市場の評価です。売却しない限り実費での損得は発生しません。

元本ではなく取得価額を基準で黒字・赤字が決まることには注意してください。元本を切り崩してまで黒字が出ても長い目でみて実益となりません。

まとめ

取得価額は、元本と時価総額の違いによって意味するところが鮮明になります。

冒頭の図で左側は、多くの人のケースです。運用はほったらかしの状態で、毎月の掛け金の一定比率が商品に配分され元本と取得価額は増加します。相場が上昇していれば時価総額がこれらを上回るので含み益が出ていてラッキーです。でも相場が下がれば含み損に転じる可能性もあるので安心できるわけではありません。

一方、図の右側は、売買を繰り返し元本と取得価額の乖離を生み出します。「安い単価の口数を増やす」心掛けで売買することにより、元本より取得価額を下げます。取得価額が低いと、ほったらかしの積立運用に比べて含み益がよりUPしている状況を形成しやすく安心感が高まります。含み益を売却し再購入すれば元本が増え、複利効果が生じます。売買は相場の流れに合わせて行えば(順張り運用)、頻繁にチャンスが訪れコツコツ利益が増大します。

「安い単価の口数を増やす」心掛けは、

をご一読ください。

売買のノウハウは、

をご参照ください。

確定拠出年金の運用がきっと楽しくなります。