毎月の積立額はちっぽけなものです。将来いくら儲かるのでしょうか?

keisanの積立計算などのネットページでシミュレーションできます。たとえば毎月2万円を15年間積み立てるとして年率3%で増えると想定した場合には以下の設定となります。

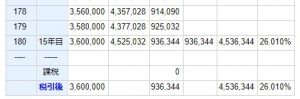

その結果は、

です。総額で360万円を積立てて93万6,344円の利息を得られることがわかります。

360万円の3%は10万8,000円となりますがそれをはるかに凌ぐ利息がついています。雪だるま式に増えていく複利効果のおかげです。

はじめた頃は微々たる利息であっても15年も経てば手ごたえを感じる額になっています。

ただ、実際には増える一方ではなく株式相場などの外部環境に左右されます。含み損に陥った投信をみると心が折れてしまうかもしれません。

はじめた頃は将来の成果をリアルに感じられないですが、だからといって現時点のわずかな積立金額の浮き沈みに心動かされるのはおかしな話です。

金額の絶対額に惑わされてはいけません。中間地点である今、気にすべきは利回りです。上のイメージでは「年利率」で、確定拠出年金であれば「初回入金来運用利回り」です。

利回りが妥当な水準にあるかを気に掛けるべきです。妥当な水準はたとえば

が参考になります。企業が確定拠出年金を導入するにあたって定める「想定利回り」が2018年時点での平均は1.96%です。この水準を下回って運用しているといわば“年金の貰い損“に陥っています。初回入金来運用利回りは資料中では「通算運用利回り」として記されていてこの平均が2.3%です。”年金の貰い損をギリギリ免れている“のがこの資料から映し出される平均的な加入者の姿です。

冒頭で述べた3%は意識的に工夫して運用する心構えであれば目標として現実味がある数字です。

私自身は2005年に加入していますが、この記事を書いている2020年は初回入金来運用利回りが4~5%で推移しています(3月のコロナ・ショックでは一時的に2%台にまで落ちましたがこの水準に回復しています)。

私は以下で説明する操作をして毎日行い、利回りを確認してExcelに記録を残しています。

「初回入金来運用利回り」の確認操作

りそな銀行の確定拠出年金(401k)サイトを例に解説します。

1.ログインします。パスワードを忘れてしまった人は再発行してもらいましょう(参考:ログインしてみよう)。

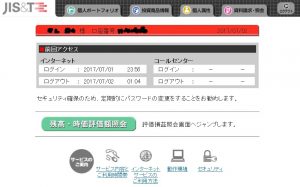

2.ログイン後に表示されるメイン画面です。画面の下の方に、”運用商品・掛金配分を変更(JIS&Tサイトへ移動)”というボタンがあります。

そのボタンの上に(下イメージにしめした青枠位置)に「初回入金来運用利回り:〇〇%」と表示されています。それのことです。

りそな銀行を使っている人はここまでの操作で終わりです。

3.初回入金来運用利回りは他にも表示されている箇所があるので、りそな銀行以外を使っている人のために記しておきます。

上記の画面で”運用商品・掛金配分を変更(JIS&Tサイトへ移動)”ボタンを押すと色合いの違うページが表示されます。JIS&Tという会社のサイトのページです。

配分変更やスイッチングの記録管理(レコードキーピング)を委託している会社のページです。りそな銀行以外を使っている人でも多くの人が目にするページかとおもいます。

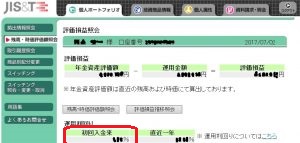

”残高・時価評価額照会ページ”ボタンをクリックします。

4.残高・時価評価額照会ページが表示されます。

このページの赤枠で囲まれた位置に初回入金来運用利回りが表示されています。なお、その隣りに直近一年にかぎった利回りも表示されていますが変動が大きいです。そちらは参考程度にとどめ通算成績である初回入金来のほうを気にかけて運用しましょう。