株式投資でよく目にする「グロース株vsバリュー株」。グロースとバリューとに明確な違いがあるわけではありません。

おおよそ、

グロース株:業績の成長がめざましく株価の伸びが期待される銘柄。無配当であることも多い。

バリュー株:企業価値に見合った株価の銘柄。高配当が期待される。

といった意味合いです。銘柄の特性を掴む上で便利な言葉です。

現状は、グロースの比率が高いとされる日経平均は2万6,000円台で29年ぶりの高水準が定着しつつあります。一方、グロースもバリューも含めた東証1部全銘柄で構成されるTOPIXは2年ぶりの水準にようやく回復したところです。

日経平均をTOPIXで割ったNT倍率は11月からの大相場で上昇が加速し11末~12上旬にかけては15倍を超えていました。

11月米大統領選からはじまる大相場では久々にバリュー優位の場面がみられましたが結局のところグロース優位は変わっていないようにもみえます。

と感じるわけですが疑心暗鬼です。。グロースは企業業績の実態とあまりにかけ離れすぎたのでバリュー全盛期への転換に差し掛かっているのかもしれません。「グロース株vsバリュー株」をテーマにした記事に触れるにつけ過敏に反応してしまう日々です。

バリュー株 市場そっぽ?

日経新聞12/18『バリュー株 市場そっぽ』はタイトルからしてなかなかにセンセーショナルです。マーケット総合欄に掲載されていたならまだしも、朝刊2面の社説のとなりに載っていてドキリとさせられました。

本日12/18日経朝刊2面、社説となりの記事。

・日本だけ低PBR株が買われていない

・ROE8%を境にPBRの決まり方が変わる

日経らしい切口で騙されたくないと思うも何度も読み返してしまった。やはり個別に銘柄みないとね。四季報が出たばかりだし買ってみるか〜良い週末を❣️https://t.co/pj3Rf8j79x

— いんとく (@kab_suke) December 18, 2020

一見、バリュー株に対して抱いていた胸のつかえを取り去ってくれそうな記事です。

「あの日は保有するグロース(成長)株が一斉に売られ、空売りしたバリュー株が急騰し、背筋が凍った。だが数日でグロース株優位に戻り、焦って入れ替えずに正解だった」。あるヘッジファンドの担当者が述べたコメントを記事で紹介されています。ある日とは11/10。ファイザーが新型コロナのワクチンの治験結果を公表を受けて、ワクチン実用化→経済正常化の期待でグロースが売られ、バリューが買われました。その後のグロースの回復をみて私もこのコメントと同じような感触を持っていました。

ただ、記事に載っている2つのグラフが恣意的すぎる感が強く真に受けてよいのかよくわかりませんでした。

注:記事に掲載のグラフをこのブログのエントリーに転載して説明したいところですが、著作権の問題があるのでそれはしません。日経電子版を購読されている方はリンクを辿って確かめてみてください。

グラフ1つ目:タイトル「日本だけ低PBR株が買われていない」

1~12月の期間を横軸に、%を縦軸とした日本、米国、欧州の推移を示した折れ線グラフです。3月末以降、ともにマイナスでしたが11月になって米国と欧州はプラスに急回復しています。でも注意書きがよくわかりません、「2020年3月末を0とする実績PBRの累積ファクターリターン。SMBC日興証券調べ」と記されています。一見、株価指数の推移示しているようにみえましたがそうではないようです。

それにこのグラフをよくみると、1~3月は米国、欧州のほうが日本より急激に悪化しています。11月以降に米国、欧州が回復したに過ぎず、グラフのタイトルにある日本だけが買われていないというには強引です。期間と基準日の取りようによってグラフの印象はずいぶん変わります。

グラフ2つ目:タイトル「ROE8%を境にPBRの決まり方が変わる」

横軸にROEを、縦軸にPBRとした散布図です。注意書きとして「2004年以降の東証1部の12カ月予想ROEとPBR(月次)をプロット、JPモルガン証券調べ」とあります。

ROEが8%のところに縦線が引かれています。8%以下ではPBRが0.8~1.2倍に多くのプロットがひしめき合っています。株価は解散価値で下げ止まる性質があることからこのレンジからPBRが抜けていないようです。しかし8%以上になるとPBRが1.0から2.2倍にかけて直線的にプロットが固まっています。記事内の記述によれば現在のROEは6.92%でグラフ内でプロットが強調表示されておりPBRは1.3倍あたりであることがグラフから読み取れます。

ROE8%とは経済産業省の報告書(伊藤リポート)が指摘した資本効率の目標水準です。日経新聞でもこれまでに盛んに取り上げてきた伊藤レポートの妥当性を証明したかのごとく、ROE8%を境にPBRの傾向が見事に変わっています。

2つ目のグラフについては本当にそんなにキレイな傾向にあるのでしょうか?

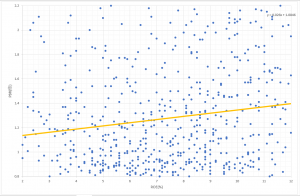

試しにSBI証券のスクリーニング機能を使って現時点(2020/12/20)の東証1部銘柄のROEとPBRを取得し、各銘柄を1プロットとした散布図グラフを作成しました。記事ではROEは2~12%、PBRは0.8~2.2倍に絞っており、横軸と縦軸のレンジは同じとしました。

ROEがよいほどPBRが高いことは回帰式からなんとか見出せましたが、ROE8%で急激に改善するといった傾向は面影すらまったく感じられませんでした。。

まとめ

この日経記事の論旨は今の相場に感じている自分の思いにフィットしています。でも裏付けとなっているグラフがキレイすぎてかえって胡麻臭さを感じてしまいました。

1次資料を探して疑問を解消するのが理想的なあり方でしょうが、日々の生活の中でやみくもに時間をかけるわけにもいきません。「〇〇証券調べ」などと記された新聞記事を頼りにせざるえませんが、適度な距離感をもって慎重に付き合っていきたいとおもいます。

それに統計的に傾向をみることとともに個別企業の動向を感じ取ることも大事ですね。12/15に出たばかりの四季報を買って週末は読みふけっていました~玉石混淆、貪欲に学んでいきたいとおもいます。