確定拠出年金の商品は、販売手数料ゼロのノーロード投信です。その特性を活かした投資法を紹介します。

ヒント1:はじめてみよう

ご自身の確定拠出年金サイトにまずはアクセスしてみましょう。

ヒント2:めざすは「脱」ほったらかし積立運用

株や債券の知識がないごく一般の人にとって、相場の動向によっては元本が保証されない商品に投資したくありません。

投資したくない理由はもう一つあります。「含み益が出ていても何をしたら良いかわからない」ということです。含み益が出ていても相場が下がれば萎んでしまいます。利益確定のノウハウを求めて、このブログにアクセスされる方は多数いらっしゃいます。

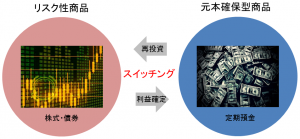

利益確定と再投資を繰り返し資産を増やしましょう。

下の図をジッと見てみましょう。とくに、「取得価額」に注目してよく見てください。

元本、取得価額、時価総額の違いがわかると、ほったらかし積立運用から脱して、「超」順張り運用が楽しめるようになります。

ただし、株式トレードへの適用はお勧めできません。確定拠出年金ならではの手法です。

ヒント3:評価損を無傷で圧縮するスゴイ技

注意:帳簿は必ず付けて取り組んでください!

評価損が発生しても慌てないでください。チャンス到来です。株式投資でよく云われる”損切り”とは違い、この方法では元本を減らしません。

相場が下落基調で評価損がある局面では、「同じ口数を同じ時価」で売買(スイッチング)すれば、元本(商品への拠出額)を減らさず、平均取得価額は下げられます。

確定拠出年金(401k,iDeco,DC)は、実質運用コストゼロです。多くの商品でスイッチング手数料が無料<注>、売却益には税金がかかりません。毎日スイッチングしても元本を痛めることはありません。株式投資とは違い手数料・税金が掛からないので、

<注>信託財産留保額が設定されている元本変動型商品は、売却時に手数料が発生します。元本確保型商品であっても保険型商品は途中解約により元本割れを起こすことがあります。商品説明をご確認ください。

毎日スイッチングを繰り返して平均取得価額を確認し続けると、相場の底がボンヤリみえてきます。相場の底付近で買い増します。もし判断が誤っていて下落が続くのであれば、「同じ口数を同じ時価」での売買を繰り返せばよいのです。こうして、目先の評価損(打率)に捉われず、単価の安い口数(ヒット数)を増やせます。イチロー効果です。

詳しくはこちらの記事をご参照ください。

ヒント4:評価益が出たらコツコツ利益確定

注意:帳簿は必ず付けて取り組んでください!

「評価益」が発生しているときも、やはり毎日スイッチングを行います。相場の上昇が続くと思えば買いを増やし、上昇がピークにさしかかったと思えば売りを増やします。売りも買いも並行して行うのがミソです。毎日スイッチングすることで、利益を確定していきます。

順張り投資です。評価損があっても評価益があっても相場を追い続けます。手間を惜しまず、毎日スイッチングしたら、時価と平均取得価額を記録しましょう。上図のようにグラフを作成して推移をみます。時価と平均取得価額の推移の転換点を予測します。

一般に、下落局面での転換点を「ゴールデンクロス」、上昇局面での転換点を「デッドクロス」と呼ばれています。ゴールデンクロスに近づけば買いを増やし、デッドクロスに近づけば売りを増やします。下落時は特に頑張ります。ヒント3で述べた同日約定売買の手法を使って、平均取得価額を押し下げます。

押し下げるほど、「ゴールデンクロス」の到来が早まります。

いわば、上昇局面を先取りするわけで、評価益が断然膨らみます。

精神的にも余裕をもって、運用ができるようになるわけです。